CMOS图像传感器各细分领域市场分析

IC Insights报告显示,2019年CMOS图像传感器的销售额将增长9%,达到155亿美元,出货量将增长11%,达61亿颗,两项数值均创纪录。未来全球CMOS图像传感器市场将持续创新高,IC Insights预估,2020年销售额将再增长4%,达到161亿美元;2022年图像传感器市场将成长至190亿美元,将较2018年预估值大增近4成。

CMOS图像传感器这个大蛋糕,人人都想抢食。纵观全球图像传感器市场,其应用正从移动设备逐渐拓展为更多领域。目前手机摄像头是CMOS图像传感器的最大终端市场,但未来五年,包括汽车电子、医疗、安防、工业、物联网等领域将实现爆发。

手机:国产CMOS图像传感器爆发,国内外差距正不断缩小

长期以来,CMOS市场被索尼、三星等日韩厂商主导。据IHS Markit的数据,在CMOS图像传感器领域,索尼以49.2%的市占率居于榜首,三星与豪威市占率分别为19.8%与11.2%,前六大厂商占据90.8%的市场份额,市场高度集中。而随着国内的CIS玩家格科微、思特威和思比科等的入局和发展,或将打破国外高度垄断的壁垒。

国内外CIS产业差距在过去的十年内不断缩小,以往在制造质量、产品成像性能及供货方面的差距,因近年来供应链共享,大型公司垂直市场的整合以及中国本土市场发展等因素的推动,正在逐步消失。

值得一提的是,在特定领域,国产厂商的出货量甚至已经赶超国际厂商。宏观上看,手机摄像头领域国际厂商依旧处于引领地位,但微观来看,除苹果及三星的手机摄像头外,中国手机品牌市场(包括多摄像头系统),本土企业的渗透率已经很高,由此趋势看来,国产CMOS产品与国际厂商产品比肩的时代或许已经不远。

另外,在当前国产进口替代需求、国家政策以及创新应用三大成长动力的带动下,中国半导体产业技术水平的提升将成为势不可挡的趋势。

尽管如此,面对几个强劲的“老玩家”,国产CIS厂商要做的还有很多。对于图像传感器领域,我们在发展技术水平的基础上,还需要紧跟时代潮流,另辟应用领域的“蹊径”。当前,图像传感器的应用正从移动设备逐渐向更多领域发展,而这些新兴领域是众厂商的必争之地,也是中国图像传感器市场的发展机遇。

未来,在手机领域,CIS技术将向尺寸越大方向发展。CIS尺寸对照相素质的影响至关重要,CIS尺寸越大,对进入摄像头的光线信息捕捉的越多,对相片的还原效果就越好。手机CIS厂商都在尽可能的扩大CIS的感光面积以获得更好的成像质量。

安防:2020年的需求量将达9.12亿美元,复合增长率36%

无论是家用还是在外部场景中运用到的安防、监控以及AI领域用到摄像头会不断增加,因为我们看到现在所有数据都会通过互联网上传到云端处理。这一点对于其他国家地区可能暂时无法预估,但对于国内来说的确是未来的一个发展趋势。

据IC Insights报告显示,预计2020年CMOS图像传感器的销售额将再增长4%,将达到161亿美元。其中全球安防监控领域CMOS传感器在2020年的需求量有望达到9.12亿美元,复合增长率为36%。

在这样的市场需求背景下,国内CMOS图像传感器产业也催生出越来越多优秀的厂商。

另外,在安防领域,CIS技术将发展走向以下四种趋势:

超低照度和超高红外感应:在安防监控的领域,普遍需求更低的低照和超高的红外感应的性能来做到现场监控及录像回放时来实现更清晰的辨识人物和物体。

高信噪比:信噪比越高,传输图像信号质量越高。

高动态范围:高动态范围是指在非常强烈的对比下让摄像机看到影像。当强光源照射及阴影、逆光等同时存在时,明亮区域曝光过度呈白色,黑暗区域呈黑色,严重影响图像质量。

高帧率:更高的帧率能有效的解决快速移动的物体摄像机拍摄时所引起的拖影现象,通常应用在道路监控等领域。

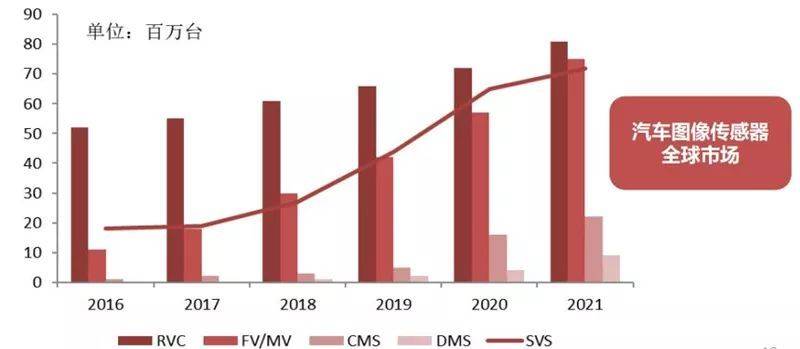

汽车电子:汽车图像传感器全球销量呈逐年增长趋势

车载领域的CIS应用包括:后视摄像(RVC),全方位视图系统(SVS),摄像机监控系统(CMS),FV/MV,DMS/IMS系统 。

汽车图像传感器全球销量呈逐年增长趋势。 后视摄像(RVC)是销量主力军,呈稳定增长趋势,2016年全球销量为5100万台,2018年为6000万台,2019年预计达到6500万台。 FV/MV全球销量增长迅速,2016年为1000万台,2018年为3000万台,此后,预计FV/MV将依旧保持迅速增长趋势,预计2019年销量可达4000万台,2021可达7500万台,直逼RVC全球销量。

汽车图像传感器全球市场

质量方面,车载CIS需要比工业级别要求更高的车载安全级别,尤其是对与前置ADAS的镜头安全等级要求更高。

1)温度要求:车载摄像头温度范围在-40度-80度。

2)防磁抗震:汽车启动时会产生极高的电磁脉冲,车载摄像头必须具备极高的防磁抗震的可靠性。

3)较长的寿命:车载摄像头的寿命至少要在8-10年以上才能满足要求。

功能方面,车载摄像头要在复杂的运动路况环境下都都能保证采集到稳定的数据。

1)高动态:在较暗环境以及明暗差异较大下仍能实现识别,要求摄像头CMOS具有高动态的特性。

2)中低像素:为降低芯片处理的负担,摄像头的像素并不需要非常高。200以下像素已经能满足要求。

3)可视角度:对于环视和后视,一般采用135度以上的广角镜头,前置摄像头对视距要求更大,一般采用155度的范围

工业:全局快门技术已成为基本要求

在工业应用中,CMOS图像传感器非常重要的应用之一便是自动光学检测(AOI,Automated Optical Inspection)。在显示面板检测、PCB(印制板)检测等诸多应用中,人工检测已无法胜任,只有依靠自动光学。而随着面板尺寸和分辨率、PCB电路复杂度等的提升,检测用CMOS图像传感器的像素要求也在不断提升。

以显示面板检测为例,配套的AOI用CMOS图像传感器像素正在不断提升——从早先的5 MP到12 MP,再到2018年主流的20 MP,以及今年开始广泛使用的50 MP像素。

由于CMOS图像传感器逐行扫描式的成像原理,当成像物体高速运动时,便会产生“果冻效应”,导致成像变形。而在高速运动的生产线上,“果冻效应”严重影响了CMOS图像传感器的应用。

因此,业界推出了“全局快门”(Global Shutter)的概念。通过整片CMOS图像传感器整体曝光,可以实现高速物体成像无变形的效果,这对于目前炙手可热的机器视觉与图像识别算法的实现而言至关重要。

为了能够捕捉移动物体的清晰图像,全局快门技术已成为机器视觉市场的基本要求,其效率高低是关键的性能指标之一。

2018年Sony发布了全球首款全局快门背照式传感器。在此之前,市场上的所有背照式传感器均为卷帘快门,因而会在拍摄高速运动的物体时产生“果冻效应”造成物体严重变形,但拥有全局快门的传感器则能够通过让传感器上的单个像素点在同一时间捕捉到光线信号从而有效解决这一问题。

一般的CMOS感光器要实现全局快门必须在像素边安插可以存储电荷的继电器,将电荷临时存储,统一进入另行的ADC中。存储电荷的继电器不能感光,将占用光电二极管的有效感光面积,而导致感光器的灵敏度大幅下降。

SONY发布的产品采用了堆栈式结构,其每个像素的ADC结构并非和像素区在同层,而是分开在上下层(不用担心ADC占用感光区的有效面积),感光器的每个像素感光后,立即将同时曝光的模拟信号转换成数字信息存储在数字存储器中,从而达到完全同步的曝光时间。 而同时其堆栈式的上下层结构也另逻辑数字处理电路完全不占用有效的感光面积。

另外,传统CMOS图像传感器芯片的工作温度范围往往不能满足工业应用的需求,这就要求CMOS图像传感器芯片设计者从设计、制造、封装等多个层面出发,扩大工作温度。

医疗:医疗成像设备市场将达350亿美元

与其他具有更高产量和更高成本敏感性的市场相比,图像传感器在医疗影像市场应用有其鲜明的特点:其封装步骤通常由设备制造商控制。

图像传感器技术正逐渐在行业中创造颠覆性力量,从2014年开始,市场发展迅速,行业竞争加剧:韩国和中国出现更多新参与者,成为现有大型企业的潜在障碍,行业完全整合的可能性降低。

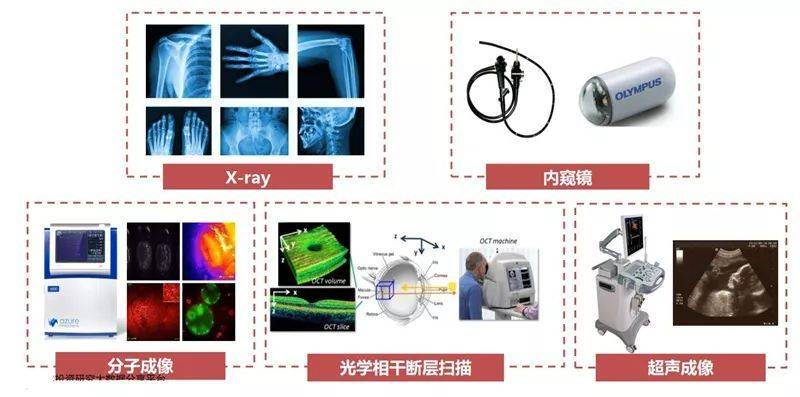

图像传感器在医疗影像市场具有多元应用场景:X-ray、内窥镜、分子成像、光学相干断层扫描以及超声成像 。

医疗影像市场应用

医疗成像设备行业是一个巨大的350亿美元的市场,2016年至2022年预计复合年增长率达5.5%。

2016年,医疗传感器市场规模3.5亿美元,预计2016年至2022年复合增长率8.3%,到2022年将达6亿美元 。

根据应用技术不同,医疗图像传感器可分为CCD,CIS,a-Si FPD(非晶硅薄膜晶体管平面探测器),a-Se FPD(非晶硒薄膜晶体管平板探测器),SiPM(硅光电倍增管)、cMUT(电容微机械超声换能器)和pMUT(压电微机械超声换能器) 。其中,CMOS传感器凭借其在通过更小的像素尺寸获得更高分辨率、降低噪声水平和暗电流以及低成本方面的优越性在医疗影像领域得到越来越广泛的应用,未来市场看涨。

目前,CMOS图像传感器主要应用于X-Ray以及内窥镜领域。目前,X射线成像几乎完全基于半导体技术。使用非晶硅(aSi)和CMOS的平板探测器占据了市场的最大份额,其次是硅光电二极管阵列探测器。预计铟镓锌氧化物(IGZO)平板将于2021年进入市场,直接与aSi和CMOS竞争,但CMOS仍然是主流应用。

2018年,以CMOS X-Ray成像设备市场收入2.45亿美元,预计2024年将增长到5.1亿美元,年复合增长率13%。

未来,CIS技术在医疗领域的发展趋势如下:

(1)X光机市场上图像传感器将由非晶硅转向CMOS

在医疗和生物用图像传感器市场上,X光机使用的大尺寸传感器占了大部分份额,在该领域的收益中占到90%。

非晶硅技术适合以低辐射剂量进行大面积体表照射。但由于像素尺寸最小为100μm左右,因此分辨率不足以用于一些特殊的用途。另外,读取速度也有限,因此处理性能达不到手术中的萤光透视等实时摄像要求的水平。

随着CMOS处理器的成本不断下降,使用CMOS处理器的超薄平板探测器开始抢占非晶硅平板探测器的份额。

(2)单一光子检测掀起癌症治疗革命

由于照到CMOS传感器上的单一光子能量已经能够测量出来,现在完全可以处理光子所穿透的体组织的信息了。如果癌的实际尺寸和扩散程度能够准确拍成图像,这将掀起一场癌症治疗革命。

(3)3D成像对牙科有帮助

CMOS超薄面板还能以远低于现有CT技术的辐射剂量实现 3D成像。这有助于检查患者的牙齿咬合情况,还有助于简化假牙的制作和安装。

(4)内窥镜将走向“chip-to-tip”

柔性内窥镜的主要趋势是“chip-to-tip”。就是将很小的传感器芯片移到内窥镜顶端以减小内窥镜尺寸,为传递电信号用细线代替光纤,为简化插入操作而提高柔软度。另外,低成本CMOS传感器还有望实现一次性内窥镜。这是因为,存在购买新的内窥镜比消毒成本更低以及消毒不到位等情况。通过更好的设计,像素的灵敏度和信噪比将得到改善。

物联网:AI将是CMOS图像传感器最活跃的市场之一

众所周知,未来将会是一个万物互联的时代,而实现万物互联则需要进行数据采集,在许多应用场景中,数据采集的工作都是通过摄像头来完成。这也意味着,CMOS图像传感器市场需求增长的脚步还会持续加快。

其中,AI将是CMOS图像传感器最活跃的市场之一。摄像头作为AI前端的数据采集设备,未来将会继续保持快速增长,并持续向高端化方向发展。

诚然,未来随着人工智能、IoT、ADAS等新技术应用的不断成熟发展,新技术与新应用的落地也为CMOS图像传感器提供了巨大的潜在市场。例如,为了提升机器的感知力,未来图像传感器势必往小型化、便捷化的方向继续发展,搭载AI运算的智能机器人也将成为智能化发展的趋势。在人脸识别、智能交互功能的带动下,以智能识别支付系统、智能门禁系统、身份识别和远程医疗分析等应用落地普及为支点,IoT产业将持续拉动CMOS图像传感器的市场需求体量。

值得一提的是,受到2020年初突然爆发的疫情影响,未来实时身份认证系统、远程健康监控及远程医疗电子设备的广泛应用前景看好,并有望进一步落地普及,这或将带来下一轮技术创新的热潮。

结语:

图像传感器是当今应用最普遍、重要性最高的传感器之一。手机是CMOS传感器的最大应用市场,汽车、安防等新应用领域也正在高速成长。 随着多摄像头手机的普及以及自动驾驶技术的发展,相信CMOS传感器的高速发展仍不会停止。