2022年10月电子元器件采购与行情预判

2022年10月电子元器件采购与行情预判

序章

一、10月宏观经济

1、全球制造业持续下行,收缩趋势明显

10月,全球主要经济体制造业PMI跌破荣枯线,经济继续保持低位,滞胀风险加大。

10月主要经济体制造业PMI

资料来源:wind

综上,在全球需求前景趋缓、原材料投入成本压力,短期散点疫情等干扰因素影响下,短期内全球经济收缩趋势明显。

2、电子信息制造业维持稳定,保持回升

1-9月,中国电子信息制造业生产持续增长,出口规模不断扩大,企业营收有所提升,投资保持较快增长。

2022年1~9月电子信息制造业运行情况

资料来源:GX部、芯八哥整理

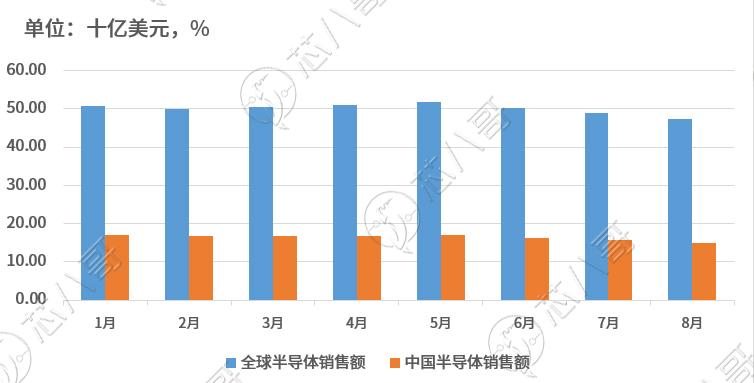

3、半导体销售持续下滑,指数低迷

2022年8月全球半导体行业销售额为473.6亿美元,环比下降3.4%;中国市场销售额为149.0亿美元,环比跌幅达4.9%。总的来看,国内外半导体销售增长停滞不前。

2022年1-8月全球及中国半导体行业销售额走势

资料来源:SIA、芯八哥整理

从资本市场指数来看,10月费城半导体指数小幅回调5.50%,中国半导体(SW)行业指数同步回升1.98%,市场对整个半导体产业前景维持保守。

10月费城及申万半导体指数走势

资料来源:Wind

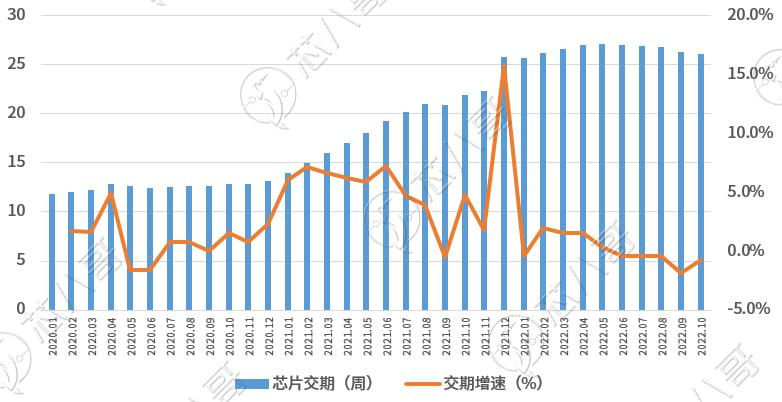

二、10月芯片交期趋势

1、整体芯片交期趋势

全球芯片交货周期逐渐缓解,车规、工控等关键应用领域交期出现一定的缩短趋势,其中电源管理芯片(PMIC)、模拟芯片降幅最大。

10月芯片交期趋势

资料来源:Susquehanna Financial Group

2、重点芯片供应商交期一览

根据最新Q4货期及价格趋势来看,整体芯片供需交期进一步缓解。其中,除IGBT及部分车规/工控MCU产品维持高位外;包括传感器和开关稳压器等模拟类产品,消费类MCU,MOSFET等分立器件,蓝牙模块为代表的射频产品,存储器及被动元件等均出现较大幅度的缓解及下降趋势。

资料来源:富昌电子、芯八哥整理

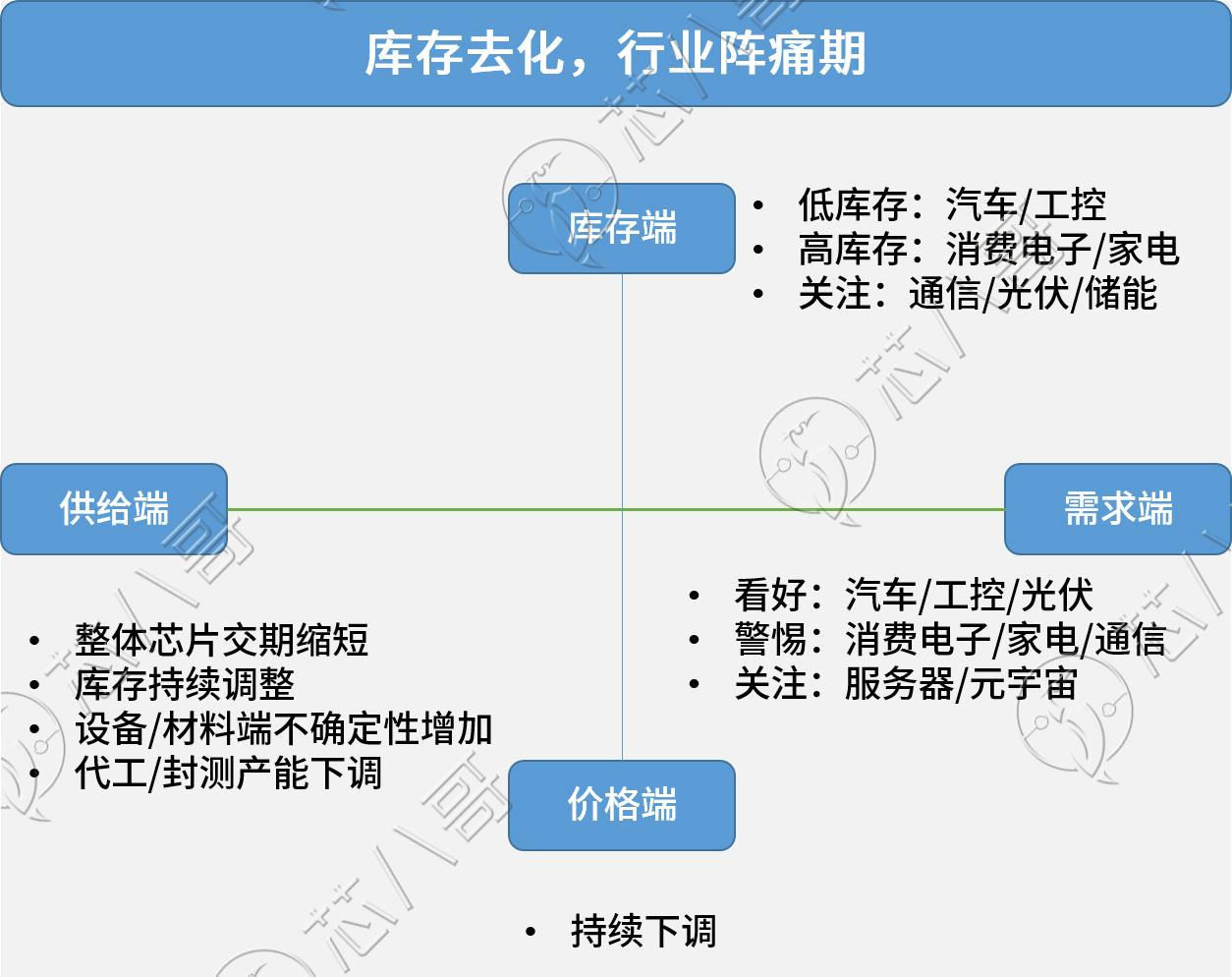

三、10月订单及库存情况

从企业订单及实际库存情况来看,受最新出口管制升级影响,部分消费类订单需求或存在一定的“恐慌性”备货。

资料来源:芯八哥整理

注:高>较高>一般/稳定>较低>低>无

四、10月半导体供应链

随着电子终端产品需求不振,半导体到系统端供应链均面临库存水位过高问题,去化时程恐延续到2023年上半年。

1、半导体上游厂商

(1)硅晶圆/设备

10月,设备需求仍维持较高景气度,6/8英寸硅晶圆产能不断下滑。

资料来源:芯八哥整理

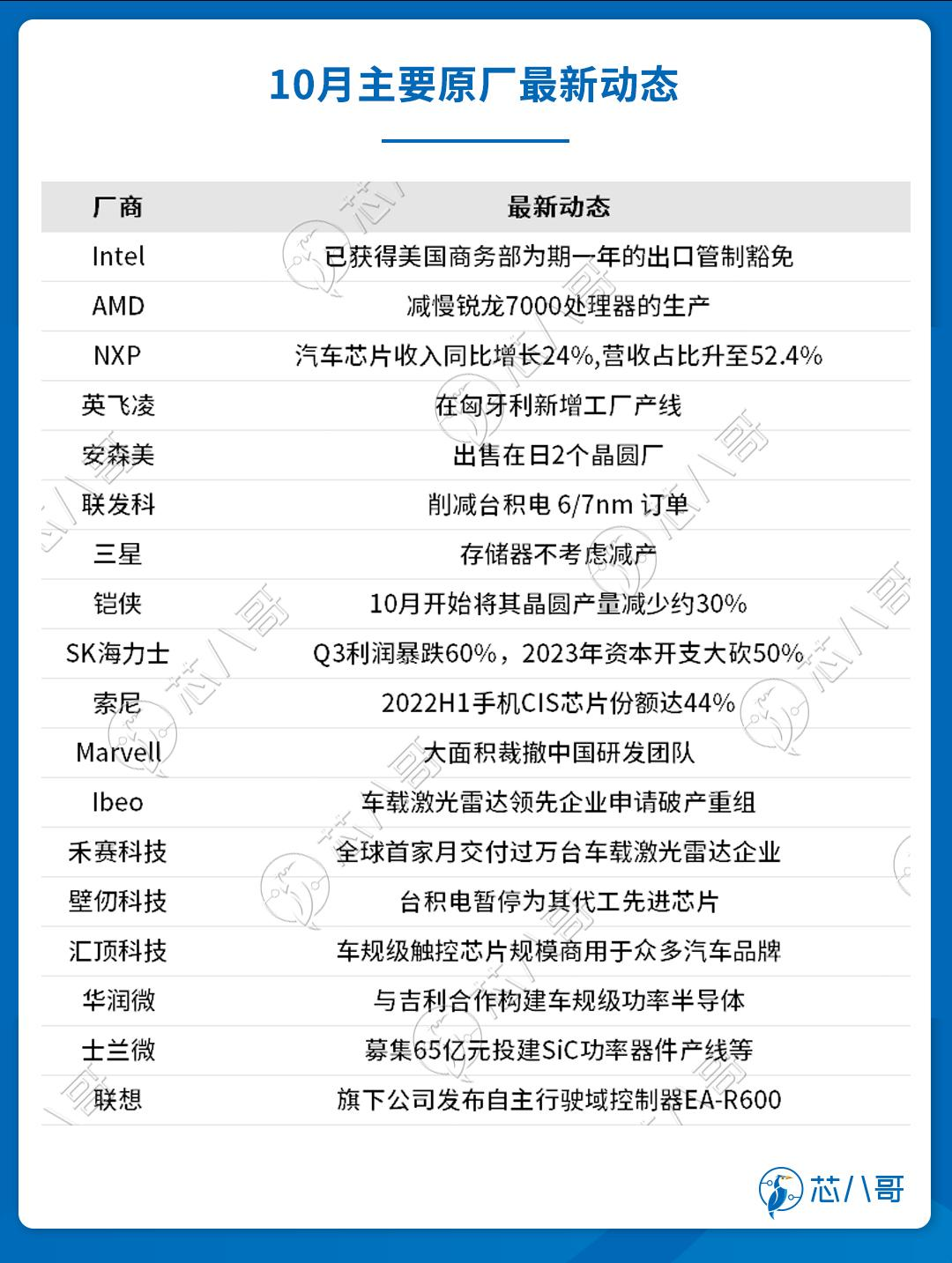

(2)原厂

10月,受终端需求分化影响,消费类库存危机进一步恶化。

资料来源:芯八哥整理

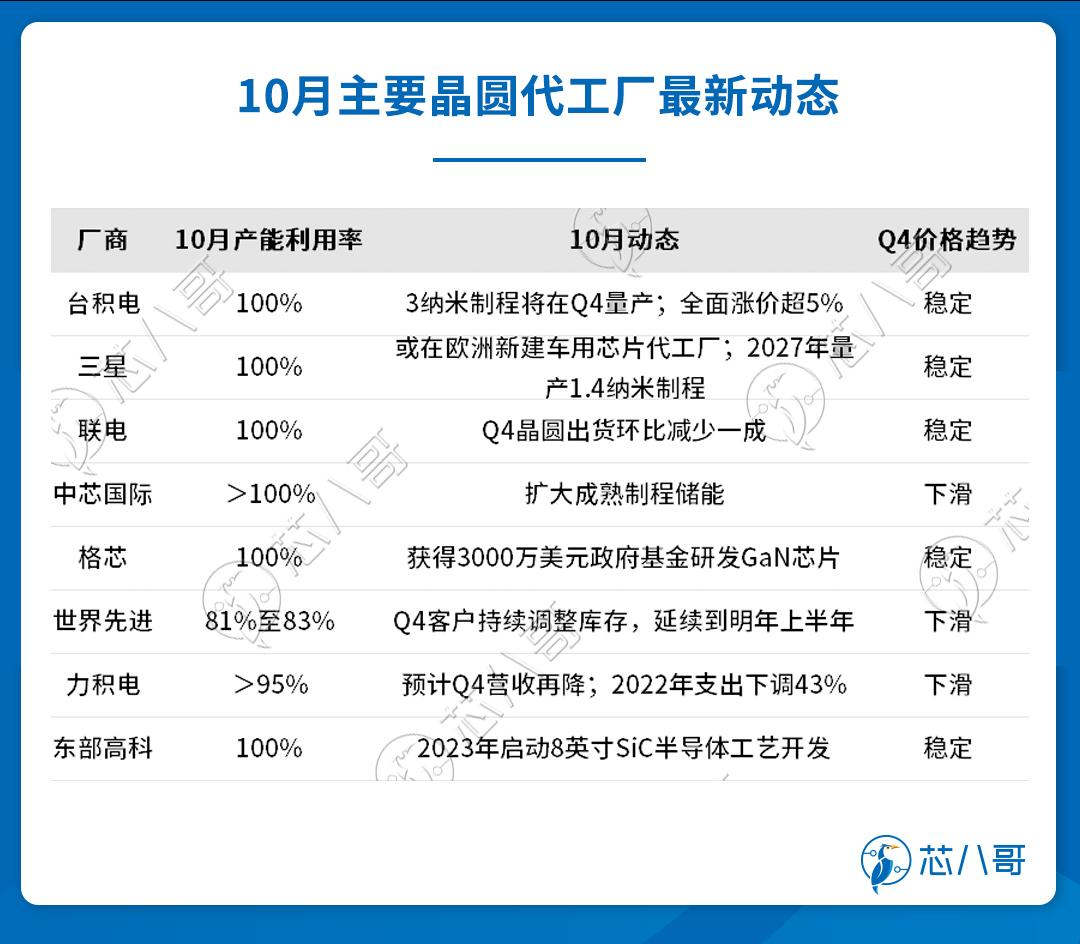

(3)晶圆代工

10月,在未来的需求展望仍不明朗前提下,晶圆代工厂客户下单仍然保守。

资料来源:芯八哥整理

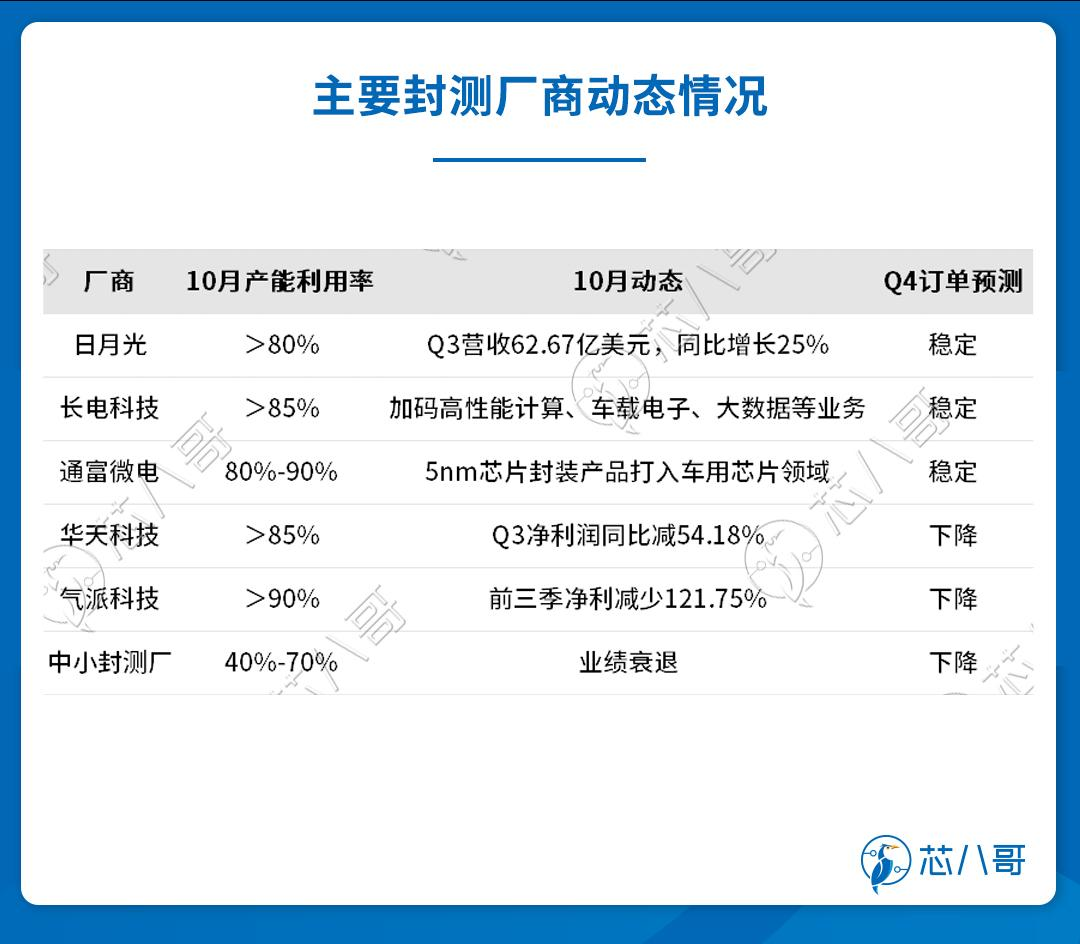

(4)封装测试

10月,终端库存调整持续影响封测需求,库存去化压力或延续至2022年上半年。

资料来源:芯八哥整理

2、分销商

10月,国内头部元器件分销商净利润均出现一定跌幅,芯片行业景气度有所下滑。

资料来源:芯八哥整理

3、系统集成

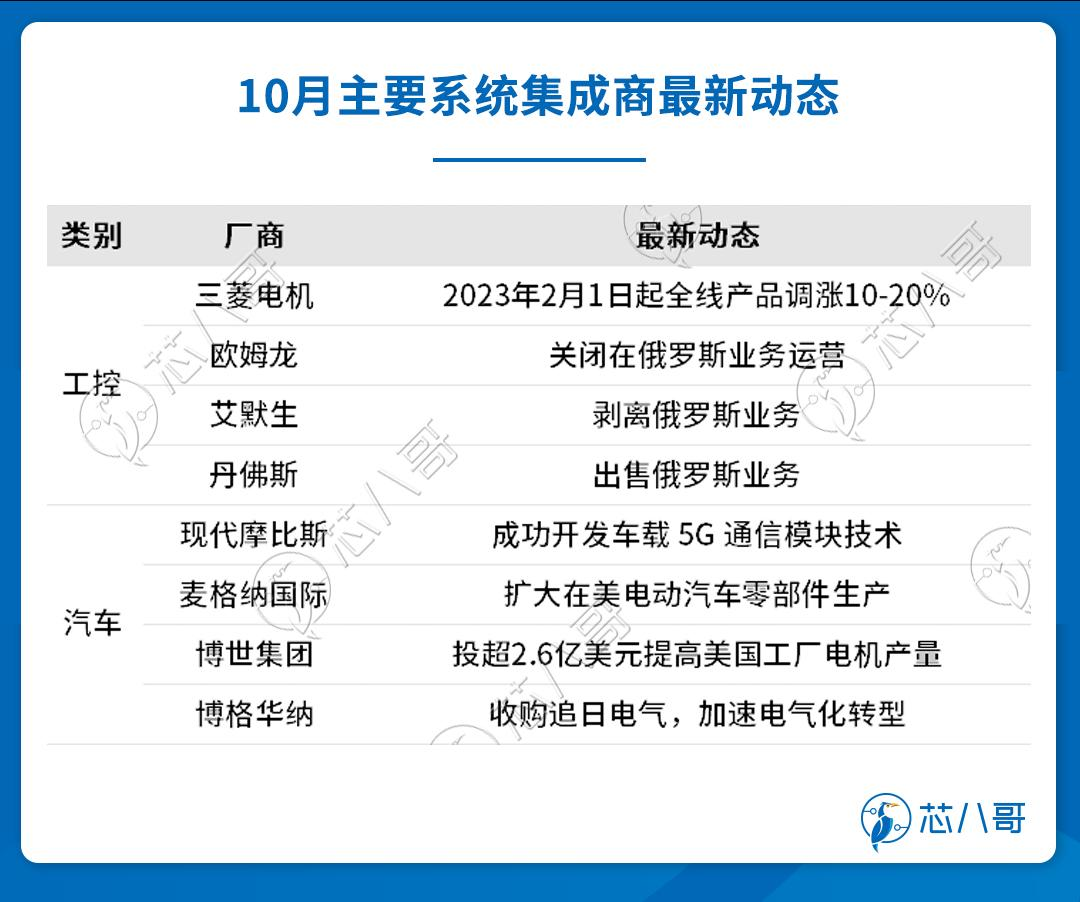

10月,工控系统集成商进一步推出俄罗斯市场,汽车领域系统集成商加速电气化转型。

4、终端应用

(1)消费电子

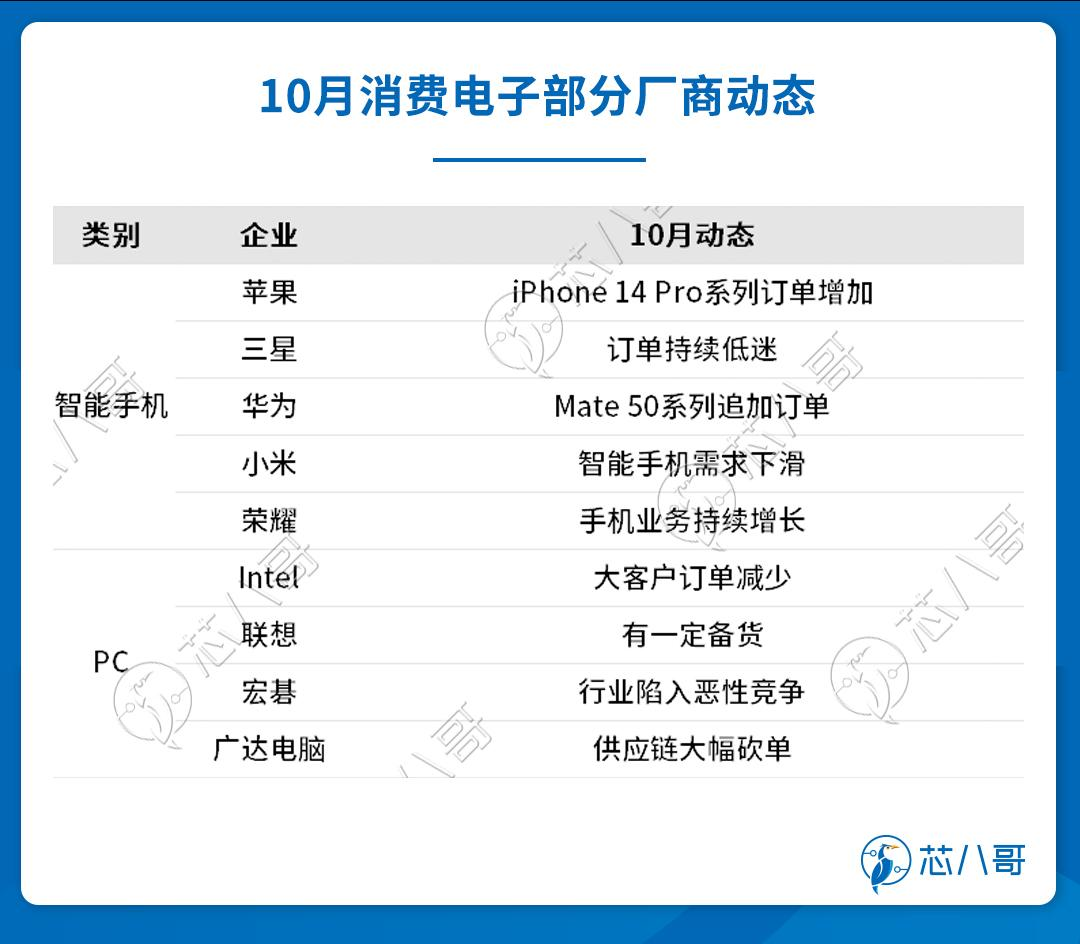

10月,以智能手机等为代表的消费类电子需求持续下滑,上游供应链及OEM订单大幅削减。

资料来源:芯八哥整理

从智能手机市场看,Q3全球智能手机出货量同比下降9%,以苹果、华为为代表的高端市场表现是本月度的最大亮点。

资料来源:芯八哥整理

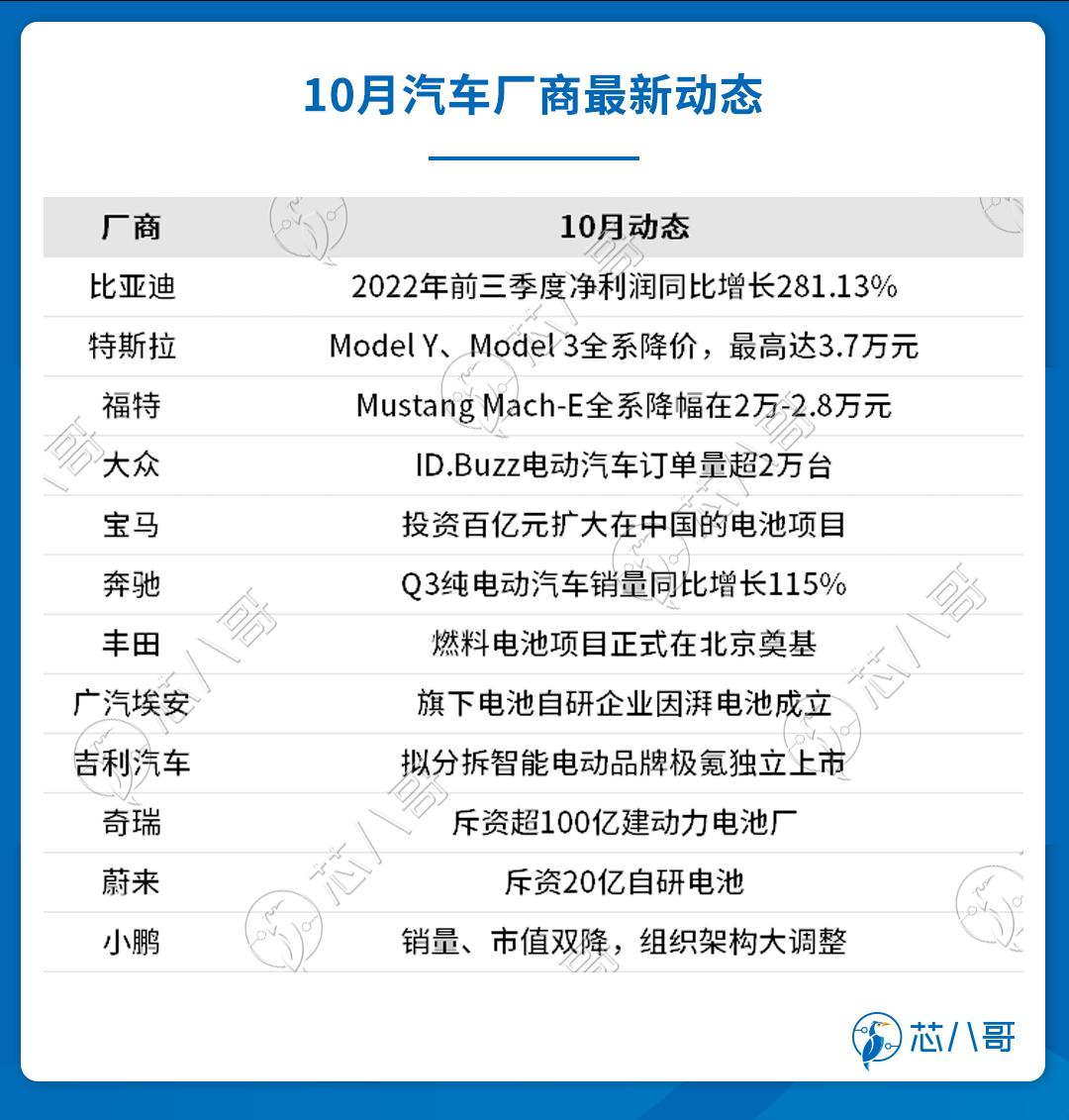

(2)汽车

10月,特斯拉开启新一轮降价潮;以宝马、广汽埃安、奇瑞及蔚来为代表的新能源车企为应对竞争和成本压力,纷纷宣布自研电池。

资料来源:芯八哥整理

(3)工控

10月,新能源汽车等终端行业加速扩产,上下游对自动化生产制造依赖性增加,三菱电机等宣布了新一轮涨价。

资料来源:芯八哥整理

(4)光伏

10月,光伏行业利润继续向头部厂商集中,各环节头部厂商业绩增速强劲。

资料来源:芯八哥整理

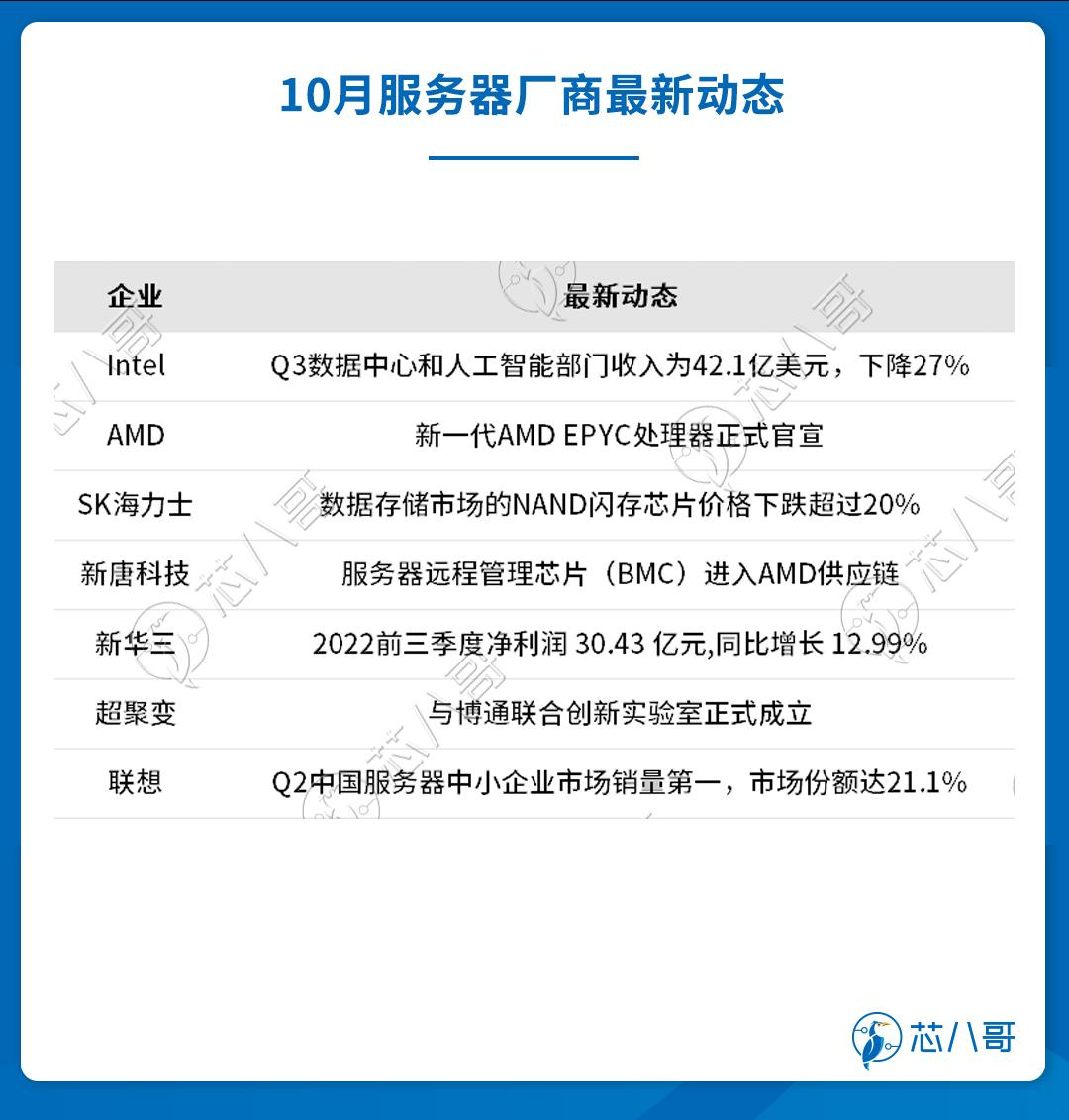

(5)服务器

10月,美国出口管制升级,服务器芯片列入清单,关注供应链变化。

资料来源:芯八哥整理

五、分销与采购机遇及风险

1、机遇

(1)蓄势待发,未来5年Wi-Fi 7产值超240亿美元

相较于WiFi6,Wi-Fi 7最突出的特点是多连接能力和自适应连接、高速连接,随着大带宽、低时延应用的层出不穷以及联网设备的升级迭代,其优势更加凸显。联发科预计未来5年Wi-Fi 7主要应用集中在智能手机、宽频无线及其它消费电子等,相关的半导体、零部件与终端产值将达7700亿元新台币(超过240亿美元)。主要厂商包括Intel、高通、联发科及中兴等。

(2)前景看好,2022年功率半导体销售额增长11%

2011-2020年全球功率半导体年复合增长率仅为2.1%,2021年增速达8%。由于供应紧张、设备短缺,预计2022年功率半导体销售额有望增长11%,达到245亿美元,创下历史新高,这主要是因为其平均销售价格创下十多年来最高增幅。主要厂商包括英飞凌、安森美、ST及国内闻泰科技、华润微等。

(3)车载显示实现2022年度显示应用唯一正增长,超大屏幕将成主流设计

车载显示市场是目前为止主要应用领域中唯一一个拥有小幅正增长的市场,Omdia在显示产业大会上也预计车载显示市场未来几年都会保有个位数的稳定增长。就车载面板的细分应用来看,中控台显示器的搭载率已经很高,所以未来几年的增长幅度较小,但以后视镜、HUD为主的类别将迎来更高增长。回归数字驾驶座舱的设计维度,我们已经看到超大屏幕成为当前的设计主流,会在2030年之后达到接近900万的出货量,虽然数量不太多,但这主要是因为其成本和技术要求都相对较高。此外,在车载显示市场,局部背光调节的需求愈加明确,预计在2027市场需求将达到千万量级,以此成为进入主流市场的分水岭。

2、风险

(1)延续低迷,2023年大尺寸DDI价格将大幅下跌

根据观察,2023年电视、笔记本、显示器等终端设备的补货需求不旺,当前库存调整进展缓慢,预计2023年大尺寸显示驱动IC(DDI)市场仍将供过于求,没有好转迹象,同时价格也将大幅下跌。关注其中重点厂商三星、联咏科技、奇景光电(Himax)及格科微等。

(2)行业拐点,2022年SIM卡出货量或下滑8.5%

随着苹果在美推出支持 eSIM 智能设备,这将是一个重大的行业里程碑,其示范效应将对原有SIM卡带来深远影响。根据统计,由于芯片供应链持续紧张,2022年全球SIM卡出货量将处于43亿张水平,同比下滑8.5%,预计下滑态势可能延续至2023年。关注其中重点厂商英飞凌、华大电子及紫光国微等。

六、小结

10月,外部环境负面因素未除、消费市场买气不佳、拉货力道疲软,客户备货动能放缓,芯片行业库存调整期仍在持续,库存去化将影响明年整体市场表现。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。