从瑞萨收购一家毫米波雷达企业,看汽车电子的未来发展

10月份,瑞萨宣布完成对于印度公司Steradian的收购。似乎有关瑞萨收购的新闻,近两年并不算新鲜——不只是像去年瑞萨收购Dialog这种影响到整个行业的大事件,还有好些对瑞萨而言相当关键、达成业绩成长的重要收购。

近些年瑞萨比较关键的几起收购包括收购IDT(Integrated?Device?Technology)、Intersil、Dialog、Reality Analytics、Celeno、Steradian。这些公司里面,有做模拟的、有做电源的、有做传感的、有做通信的,从收购的业务逻辑来看,大抵都是能力补全,毕竟早前瑞萨的核心是MCU/SoC这类数字芯片。

Steradian是一家提供4D毫米波成像雷达解决方案的fabless公司,创立于2016年。那么很显然Steradian就属于传感环节的能力补全,而且主要补全的是瑞萨的汽车业务——瑞萨这家公司当前的业务分成两大块,分别是汽车业务(Automotive?Business)和工业/基础设施/物联网业务(Industrial/Infrastructure/IoT?Business)。

瑞萨高级副总裁兼汽车电子解决方案事业本部副总经理?Vivek?Bhan

从2021年瑞萨的年报数据来看,汽车业务营收(Non-GAAP?Revenue)3410亿日元,相比2020年增长了35.6%;占到瑞萨总营收的47.6%左右。Steradian收购相关的能力补全,主要针对的显然就是瑞萨的汽车业务。

不过最近在和瑞萨高级副总裁兼汽车电子解决方案事业本部副总经理Vivek?Bhan的对谈中,他告诉我们Steradian和瑞萨2018年开始的合作方向是工业领域,后来才延续到了汽车方向——毕竟毫米波雷达也不光是在汽车上有应用。

但Steradian的技术未来的确会有很大一部分是在汽车应用上发光发热。与此同时,从瑞萨对Steradian的收购以及我们与Vivek的对谈,多少也能看出瑞萨于汽车电子市场的预判和策略。

?

覆盖全信号链的One?Renesas

似乎瑞萨、TI这类企业目前都在拼一个完整方案的信号链覆盖广度,所以大家都在说目光所及电子产品都必有自家产品身影。或许深度、广度的问题还有商榷余地,不过更全面、更丰富覆盖的方案的确是此类企业追求的方向:何况它对营收有很直观的帮助作用。

来简单看看收购Steradian以后,瑞萨当前掌握的4D成像雷达相关能力,主要是在信号链上瑞萨覆盖的部分。下面这张图给出了瑞萨当前参与的部分:

“我们从Steradian获得了雷达transceiver(收发器)及其软件的相关技术,我们会将其与系统中来自瑞萨的其余组成部分做融合。”Vivek说,“比如说这里的雷达transceiver,能够与瑞萨的ADAS?SoC芯片协同工作。这些器件又需要用到PMIC(电源管理IC)以及我们的pre-regulator(预调节电路)系统;当然还有系统中的时序器件(timing?IC)。”

“如此一来我们就能提供全面(comprehensive)、完整的系统,而且能够按照客户的需求做整个系统的优化。”Vivek提到信号链中的相关器件,几年前也都不属于瑞萨的能力范畴——这些技术和产品主要来自前Intersil和Dialog。

此前瑞萨在收购IDT和Intersil还没多久的时候,给出过上面这张图,并且表达过瑞萨电子本身擅长的领域在数字处理部分;Intersil在功率器件、电源管理方面比较强;接口、感应是IDT的优势领域。融合三家公司不同的优势产品,将产品在策略上打包为所谓为Winning?Combo成功产品组合,就能提供更完善的解决方案。

前年我们采访瑞萨电子集团执行副总裁兼物联网及基础设施事业本部总经理Sailesh?Chittipeddi博士的时候,他还提到过Winning?Combo并不是单纯的组合销售策略,在技术上还有系统层面的优化。

“把所有这些产品融入到一个系统中,我们对系统做优化,形成相比对手的差异化竞争优势。再把我们开发的软件与硬件做结合,进一步为客户提供差异化能力。”Vivek也说,“我们提供这样的一个系统,并且进行了验证、检查、测试和定制,那么对我们的客户而言,他们要做的工作就会少很多。”

从更系统、全面的角度来解决问题并提供方案,其实就要求瑞萨在完成诸多收购以后,在团队整合、组织机构优化上有所作为。这应该也是这些年瑞萨开始提“One?Renesas”理念的关键所在,因为并购对原企业而言是存在企业管理与技术优化方面的巨大挑战的。

Vivek对于One?Renesas的评论是,这个词描绘的是“在整个公司内,将能力、产品、人才技能做统合,作为一个整体来工作”,“文化上”表现出“透明、合作、创新和贴近客户(customer?friendly)”,“One?Renesas是其中核心”,“是让这些成为可能的基础”。

Vivek原本是前Dialog高层,在Dialog并入瑞萨以后也成为瑞萨的一员。对于Dialog这个庞然大物的整合水平,是能够从企业管理层面看出瑞萨于并购一事的效率和水准的。Vivek对此形容的关键词是“整合(integrated)”与“合作(collaborations)”,这方面的工作达成了“可以达到的最佳状态”(I?would?say?it's?as?good?as?it?could?be);“从Dialog的角度来说,我觉得是做到了完全整合的(fully?integrated)”——这个词先前Sailesh在与我们的对谈中也说到过。

?

毫米波雷达于ADAS/AD的未来

4D成像雷达当然只是一个例子。瑞萨的这一系列并购,和One?Renesas这个看似只相关企业文化的理念表达,似乎都在暗示一件事情。在汽车产业的时代发展脉搏上,行业普遍的观点,包括我们对于汽车产业的观察,都明确表现出:汽车产业链正在发生重组。

随汽车电子发展深入,原本那种存在严格边界的主机厂、Tier?1、Tier?2...的产业链金字塔结构正在变化。即因为汽车电子发展程度的提高,包括软件重要性提高、以及主机厂本身开始包揽更多个性化工作,汽车电子领域原本的Tier?2角色可能开始直接与主机厂合作,并且有了所谓Tier?0.5的说法。而汽车领域传统的Tier?1角色定位和分工在转变。

尤其这两年汽车领域缺芯大环境还对这一趋势起到相当程度的推波助澜作用。回看瑞萨这类芯片供应商,现在总在尝试提供更系统、完整的解决方案,从更高抽象层级来做优化,是否本身就是这一趋势下的某种写照呢?这两年我们采访的不少比较大的汽车芯片供应商都谈到和主机厂的直接合作,那么具备这样的能力就是一种必然。

当然从更务实的角度来看,收购一家毫米波雷达技术相关企业是一件很具体的事情。它不只是组成完整信号链的一环,还在于毫米波雷达本身就是汽车传感器的未来。2020年麦肯锡发布过一份题为《汽车软件与电子2030(Automotive?software?and?electronics?2030》的报告,似乎一度被行业奉为圭臬。

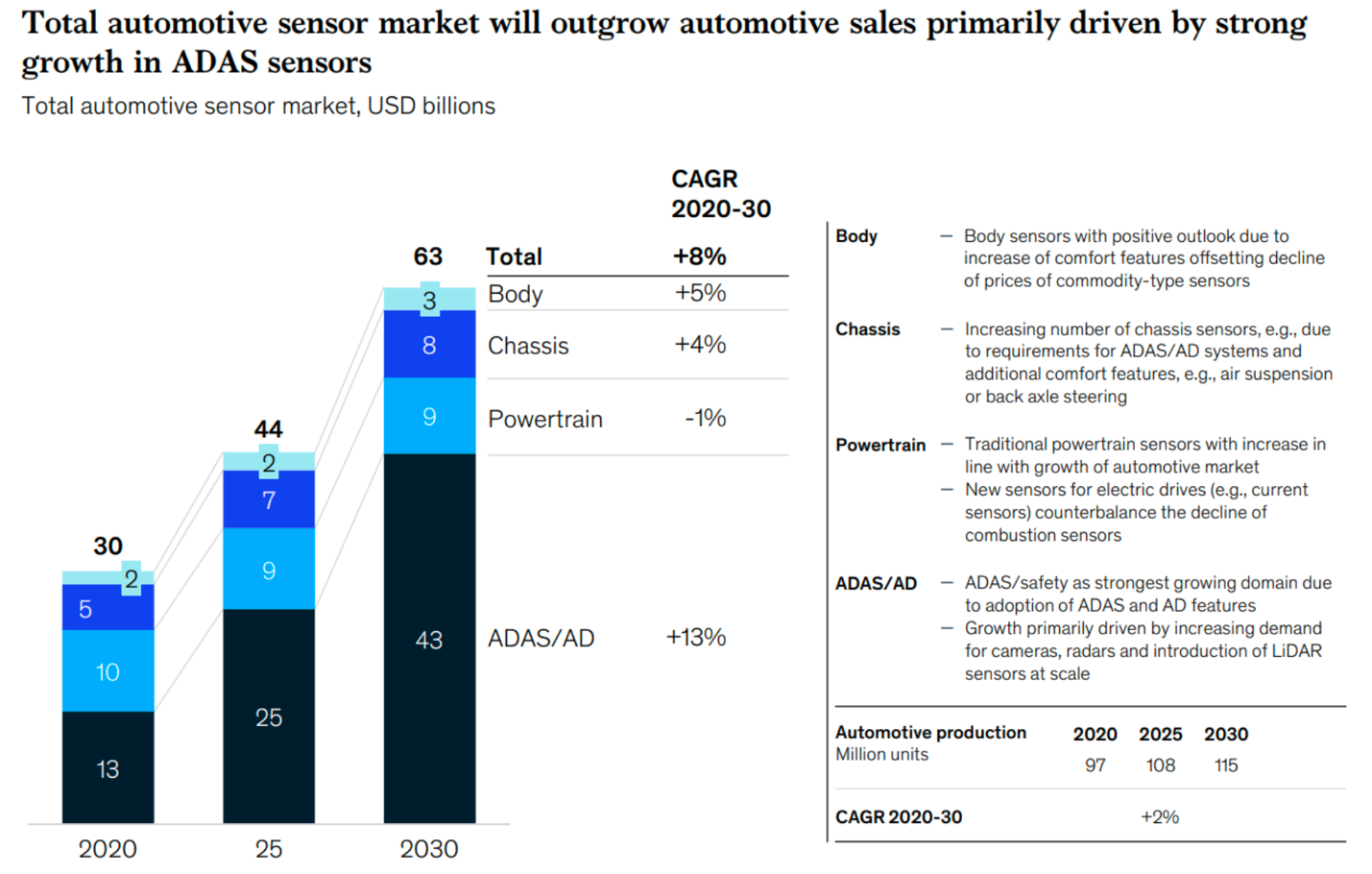

这份报告提到,单纯从汽车电子的角度来看,2020-2030汽车中价值占比前三的组件分别是ECU/DCU、功率电子、传感器。可见传感器是必须抓住的。把传感器单独拿出来看,其中占到市场价值绝对大头的就是ADAS/AD(高级辅助驾驶系统/自动驾驶,如上图)。

如果再把ADAS/AD域内的传感器拿出来看,则麦肯锡预估到2030年占据其中最大市场的就是毫米波雷达、LiDAR(激光雷达)和摄像头。我们在前不久发布的《汽车电子产业集群研究报告与汽车电子产业趋势分析及其热点推荐》中提到,麦肯锡的这份报告发布时间有点早了,当时特斯拉都还没有如今的成绩。所以报告中说ADAS/AD域内,传感器占比最高的,我们认为应该是摄像头与毫米波雷达;LiDAR的未来是被高估的。

在与Vivek的对谈中,虽然他不曾直接回答对于4D毫米波雷达部分替代LiDAR这个观点是怎么看的问题,但他给我们呈现援引自Strategy?Analytics的数据其实也佐证了摄像头和毫米波雷达未来在ADAS中的价值占比会是最高的。

“摄像头显然非常非常重要,瑞萨已经在提供基于摄像头的解决方案。”Vivek说,“而另外一个比较大的市场增长来自于(毫米波)雷达。”“我们预计这一市场未来5年将会有大幅增长,雷达需求量会有3倍增长,且随着L4、L5的到来持续增长。”“当然其他的一些技术也会有成长,比如说超声波、LiDAR等。”“不过我们看到传感器融合(sensor?fusion)的趋势,摄像头和雷达会有最大的市场。”

无论未来瑞萨是不是也考虑收购摄像头的图像传感器厂商,起码毫米波雷达市场是瑞萨预期会有较大成长空间的。另外如前所述,2018年瑞萨在和Steradian合作的时候,其技术应用是在工业市场。对于瑞萨的非汽车业务,也就是工业/基础设施/物联网业务,Steradian的技术也仍然有用武之地。

Vivek介绍说工业领域应用,比如人机交互、手势识别,还有交通监控系统、家用安全系统等,都能用上雷达传感器。“汽车显然还是这项技术主要的应用方向,但在工业侧的部分应用上,我们也看到不少机会。”

另外值得一提的是,前述麦肯锡报告中提到,ADAS/AD域内市场价值占比最大的是功率电子。显然瑞萨也不会放过这部分市场。所以Vivek在针对汽车业务的ADAS、EV趋势的解释中,也特别提到了瑞萨在IGBT方面的投入——因为除了SiC?MOSFET之外,未来汽车电子的功率器件市场增量最大的就是IGBT了。

Vivek说瑞萨过去12-18个月在技术上特别投入到了硅基IGBT产品的研发中,主要是从AE4工艺转向了AE5,实现了降本增效:比如说AE5家族器件功率损耗降低了大约10%,尺寸缩减10%,应对不同环境的稳定性更好。AE5工艺IGBT的规模化量产预计是在明年上半年,于那珂工厂的200mm与300mm晶圆产线;2024年上半年甲府工厂的300mm晶圆产线也会跟进——今年5月份瑞萨宣布再投资900亿日元,重启于2014年关闭的甲府工厂。

这虽然和本文探讨有关Steradian收购的部分没什么关系,但也可作为汽车电子未来发展的风向标来看待,虽说IGBT作为EV电动车产业未来也早就是共识。而且对于功率产品的持续投入,也是瑞萨扩充能力、达成“最广”产品线的体现。

?

有了Steradian以后,未来的毫米波雷达产品

最后谈谈更具体的问题,即收购以后的产品成果会是什么样。瑞萨在收购Steradian的新闻稿中提到,相关的原型产品会在明年早些时候问世,而产品的量产要等到2024、2025年。Vivek补充说明年产品面向客户送样。

就在最近的德国慕尼黑电子元器件展上,瑞萨也正式宣布了首个汽车雷达transceiver家族产品(4x4?channel,?76-81GHz,?RAA270205),并形容其为业界“最高精度”“最低功耗”。携有这颗transceiver的Winning?Combo产品明年Q1出样,计划2024年进入商业化生产。

此前瑞萨在完成收购后,都能以最快的速度推出结合了收购对象的Winning?Combo组合产品,并马上投入到产品销售中。但这次推出对应产品的时间却晚了这么多。从企业的角度来看,Steradian算不上一家大公司——这家企业员工人数大约70人上下,理论上相比于瑞萨此前的收购应该更容易操作和完成整合。

Vivek解释道,虽然瑞萨和Steradian的合作是从2018年就开始的,但那都是工业侧的合作,“合作扩展到汽车上比这个时间节点要晚。”“和客户之间合作,拿到全部的资质、满足所有的特性,还有软件、算法性能方面都明确下来,是需要不少时间的。”与此同时,“客户还需要完成他们的设计和优化。”

“其实我们以前收购公司,在收购之时就基本有产品在生产了,也就能很快放进Winning?Combo中。而在Steradian收购这一例中,这还是个新系统,包括新的雷达拓扑如何搭建;还有更多软件的投入工作要完成;Steradian自身也并没有汽车领域的产品经验。”“最终这仍然会是我们Winning?Combo策略的组成部分。”

MMIC(微波集成电路)transceiver的尺寸、功耗、信噪比是下游客户格外看重的。“未来的汽车会集成更多的雷达IC,transceiver也变得更加重要,因为它们在系统中需要重复多次使用。”Vivek谈及Steradian的技术时说,“这项技术是基于28nm工艺,我们将这个雷达MMIC或者说transceiver和竞争对手的做过比较,从功耗、噪声等水平来看,我们的产品都更好,而且尺寸也非常有竞争力。”

Vivek在采访中有特别谈到对于卫星结构(satellite?architecture)的雷达而言,transceiver的重要性,“许多的transceiver会和中心系统对话,所以transceiver很重要。”这部分的内容还是挺有意思的,瑞萨官网blog有个系列文章Radar Transceivers: Key Components for ADAS & Autonomous Driving(雷达收发器:ADAS与AD的关键组件),有兴趣的读者可移步阅读。

“不过更重要的是,整个系统中我们还有其他的组件,不管是时序器件、PMIC、pre-regulator还是SoC。所有这些组合成系统做优化,加上我们的软件开发,也就更具有竞争力。”自然就又回到了本文第一部分提到的内容。

“我想,从我的角度来说,关键还是在于我们在投入一项新的技术。”Vivek总结道,“我们在高速成长的市场上扩展我们的汽车业务。ADAS和EV对于我们的成长而言都很重要。包括有了雷达技术以后,补充我们的摄像头相关技术,为ADAS技术做了强有力的支撑。而在IGBT的投入方面,包括我们产能上的发力,也给了我们在EV领域和功率市场上有了强有力的存在感。”

“这些投入与我们既有产品的组合,我们提供全面的系统——这样的系统经过了优化、验证,上手速度也更快。这样的能力我们相信会帮助瑞萨成长得更快。”这应该也是当前以瑞萨为代表的少数几个头部汽车芯片企业普遍在努力的方向。

责编:Illumi