野村:半导体下半年没旺季

目前长约和代工厂扩产进度落后,将延缓砍单时间,半导体股在4、5月获利尚有支撑,加上总经市况如10年期美债殖利率似乎触顶,中国大陆6月解封,让半导体股近来出现反弹行情。

野村持续保守看待半导体,认为半导体产业上行周期将在今年上半年告终,下半年未有旺季效应支撑,半导体股在2022年的获利表现及股价走势,将如同2008年、2011年、2015年的情况。

就2008年、2011年、2015年的经验来看,野村分析,这三年的半导体获利下修期间多延续到下一年度,但股价皆在该年下半年领先落底,原因为熊市多半来得又急又深,时期较牛市短,且随后市场投资人多会期待未来转佳市况,使行情止稳偏多反映;另外,2008年、2011年的量化宽松、扭转操作等政策也让氛围转佳。

可留意的是,上市半导体股价在2008年、2011年、2015年自高点各修正57%、30%、33%,柜买半导体各修正77%、56%、43%,获利和股价修正幅度最严重的情况皆落在6-8月。若今年复制过往情况,目前半导体股价尚未进入主要修正期间,落底时点预估落在7、8月过后。

就今年周期来看,野村提醒,7、8月将有更多半导体股出现获利比市场预期差的情况,以智能手机、笔电、电视等一般消费性电子产品为主的公司将首先出现获利修正,伺服器、云端、车用半导体等现在仍可受惠于市况紧俏,但随供给逐步平衡后,相关订单或将出现波动。通膨、消费力下降、以及企业支出下滑等也是潜在不利因子。

媒体:芯片需求逆风吹起

据报道,芯片行业迎来的好消息是过去两年的芯片短缺可能正在缓解。然而,这对亚洲经济体和科技供应链上的公司来说是个坏消息。因为芯片需求的逆风正在中国和美国聚集。

他们指出,中国经济放缓和美国科技行业发展势头不振将削弱消费者和企业对电子设备的需求。智能手机和个人电脑的出货量已经开始同比下降。

根据行业追踪机构IDC的数据,第一季度智能手机出货量同比下降8.9%,而PC出货量下降5.1%。

媒体报道,在世界大部分地区,随着经济重新开放,消费者正在将支出从商品转向服务。对通货膨胀的担忧可能会进一步推迟他们。中国正在应对其新冠政策对收入和消费的更普遍打击,这导致上海的大部分地区在今年春天被封锁。根据IDC的数据,第一季度中国智能手机出货量下降了14.1%。

在整个太平洋地区,美国科技股的暴跌可能导致IT设备支出减少。初创公司的资金正在枯竭。挥霍无度的科技公司可能需要开始收紧钱包并关注他们的底线。尤其是用于数据中心的服务器芯片,在过去几年中一直是芯片制造商的巨大增长源,但科技公司降低支出可能会改变这一点。

但媒体表示,我们依然有一线希望:在过去18个月的大部分时间里,半导体短缺一直是全球经济头疼的问题,随着需求增长的减弱,这种短缺最终可能会开始缓解。

根据追踪技术供应链中200多家公司的瑞士信贷的数据,今年前三个月的库存天数从上一季度的42天增加到53天。自大流行以来,库存一直呈上升趋势,因为公司囤积库存以应对制造和物流方面的挑战。但最终需求放缓,公司库存居高不下,可能会在今年晚些时候损害供应商。

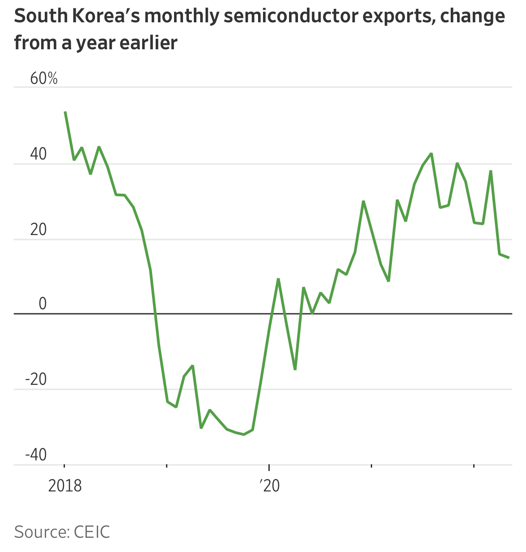

大多数技术供应商所在的东亚将感受到强烈的痛苦。最近中国上海和其他城市的封锁已经扰乱了韩国和台湾等邻近经济体的供需。韩国的出口在 5 月份有所回升,但部分原因是去年那个月的工作日减少了。

摩根士丹利表示,对此进行调整后,每日出口增长将比 4 月进一步放缓,尤其是半导体和平板显示器等主要出口产品。上海的重新开放可能会带来短期的提振,但只要中国坚持现在的疫情政策,则直到 2023 年初,这方面的任何重大变化都不太可能发生。

晶圆代工领导者 台积电(TSM.US)可能会更好地经受住需求放缓的考验,因为它凭借其技术领先地位和强大的定价能力从较小的参与者那里赢得了市场份额。产品对行业定价周期更敏感的公司——比如三星电子和SK 海力士的存储芯片—— 可能会遭受更大的损失。

自大流行初期以来,亚洲科技供应商就从强劲的消费者需求中受益。还没有打雷,但今年的天空会变得更暗一些。

本文编选自微信公众号“半导体行业观察”